12月13日晚间,艾罗能源披露招股意向书,本次公开发行股票4000万股,占公司发行后总股本的比例为25%;本次发行公司原股东不公开发售股份,发行后总股本为1.6亿股。初步询价时间为2023年12月19日;预计发行日期2023年12月22日。

1、预计2023净利润超10.5亿

艾罗能源预计,2023年营收为45亿至47亿元,2023年归属于母公司股东的净利润为10.50亿至11.50亿元,预计2023年扣除非经常性损益后归属于母公司股东的净利润为10.30亿元至11.30亿元,较上年同期基本持平。

■ 前三年平均复合增长率244.27%

报告期内,艾罗能源经营业绩逐年增长,分别实现营业收入 3.89亿、8.33亿、46.12亿和 33.99亿元,前三年年均复合增长率244.27%。

图表:艾罗能源经营情况,源于招股意向书

图表:艾罗能源经营情况,源于招股意向书

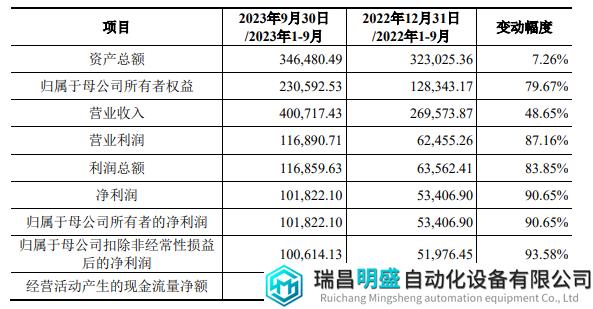

■ 2023年1-9月净利润10.18亿

据招股意向书显示,艾罗能源2023年1-9月营收为40.07亿元,较上年同期增长48.65%,归属于母公司股东的净利润为10.18亿元,同比增长 90.65%,扣除非经常性损益后的净利润为10.06亿元,较上年同期增长93.58%。

图表:艾罗能源2023年1-9月合并财务报表的主要财务数据,源于招股意向书艾罗能源表示,1-9月随着户用储能市场需求增加,公司大力开拓市场,收入规模大幅增加, 盈利能力提高所致。

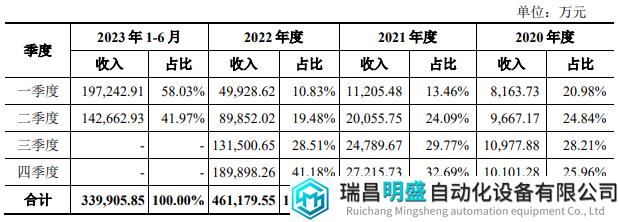

■ 三季度净利润环比降90.91%

分季度来看,艾罗能源2023年第三季度营收6.08亿元,环比二季度降低57.37%,净利润4289.85万元,环比二季度下降90.91%,业绩有所下滑。

图表:艾罗能源分季度收入情况,源于招股意向书

图表:艾罗能源分季度收入情况,源于招股意向书

对此,艾罗能源表示,一方面受欧洲国家户储终端安装工人不足等原因使得渠道商库存有所积压;以及欧洲电力价格回落等多重因素叠加的影响,导致户储市场需求有所减少,公司三季度收入下降所致;另一方面受到三季度欧元贬值带来的大额汇兑损失所致,2023年三季度汇兑净损失为5,246.85万元,不考虑汇兑损失的影响,

公司三季度实现的净利润为9,536.70万元,环比下滑幅度为73.77%。

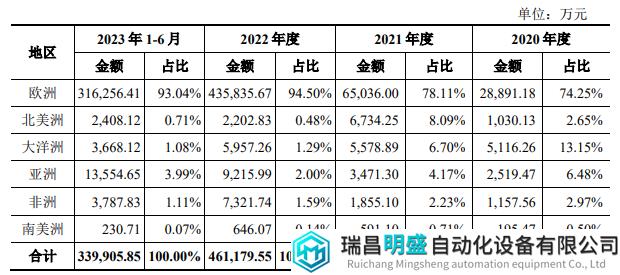

■ 九成以上的收入在欧洲

报告期内,欧洲是艾罗能源主要的海外市场,平均收入占比 91.63%左右,且 2020年至 2022年呈现逐步增长的趋势,主要由于欧洲发达国家光伏市场较为成熟,对光伏等清洁能源的支持力度较大,市场需求旺盛。

图表:艾罗能源区域划分收入明细,源于招股意向书

图表:艾罗能源区域划分收入明细,源于招股意向书

北美洲2022年销售收入下滑占比仅为0.48%,主要是由于艾罗能源处于储能一代机与二代机产品更新换代的转换期,因此导致当期销售额有所下降。

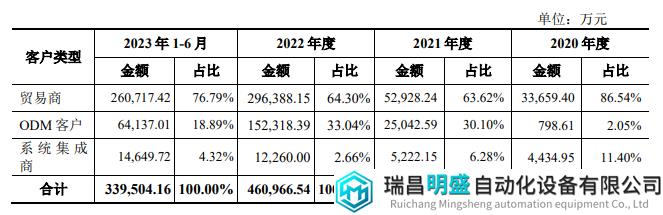

■ 贸易商收入占比近八成

报告期内,艾罗能源主要客户类型包括贸易商、ODM 客户和系统集成商客户,其中贸易商客户收入占比最高,2023年1-6月贸易商客户收入达26.07亿元,占比76.79%;0DM模式收入增幅最快,2020年至2023年1-6月收入占比分别为2.05%、30.10%、33.04%和18.89%。

图表:艾罗能源据客户类型划分收入明细,源于招股意向书

图表:艾罗能源据客户类型划分收入明细,源于招股意向书

ODM 客户收入快速增长主要是艾罗能源与韩华集团深化合作关系,销售收入从 2020 年 779.71 万元增长至 2022 年的 12.05亿元。

图表:艾罗能源2023H1、2022年前五名客户构成,源于招股意向书

图表:艾罗能源2023H1、2022年前五名客户构成,源于招股意向书

■ 最大供应商为rui

当前,艾罗能源储能电池业务采用外购电芯与自主研发电池管理系统(BMS)相结合的策略。艾罗能源磷酸铁锂电池模组最大供应商为瑞浦兰钧,采购金额去年为5.62亿,今年H1为4.76亿,占比由16.89%升至27.61%,其次是鹏辉能源,采购金额由2022年的4.28亿元到今年半年就有3.37亿。

图表:艾罗能源前五大供应商,源于招股意向书

2、户储占比七成以上

■ 2022年储能收入涨5倍

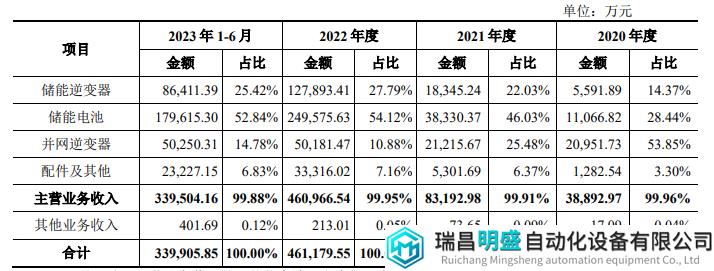

报告期内,艾罗能源主营业务收入分别为 3.89亿、8.32亿、46.10亿元和 33.95亿元。户用储能业务收入占比持续提升,分别为42.83%、68.13%、81.89%和 78.36%。

图表:艾罗能源营业收入构成,源于招股意向书

图表:艾罗能源营业收入构成,源于招股意向书

报告期内,公司储能系统及产品收入分别为 1.67亿、5.67亿、37.75亿和 26.60亿元,占比分别为 42.81%、68.07%、81.85%和 78.26%。其中,2022 年收入较 2021年增长 566.02%,主要是由于海外储能市场的爆发,公司抓住这一机遇,大力开拓市场,使得该类产品的收入规模大幅增加。

结合 IHS 研究报告披露的市场排名及市场份额数据,艾罗能源 2021 年全球范围内户用储能电池占比 4.1%,2022年市场占有率约为4.7%,户用储能逆变器细分领域,艾罗能源市场份额占比约为 5.1%。

■ H1在手订单约27.97亿

图表:艾罗能源主要业务销量情况

图表:艾罗能源主要业务销量情况

目前市场需求持续景气,截至2023 年6 月30 日,艾罗能源在手订单约 27.97 亿元,其中储能电池在手订单约 17.11 亿元,储能逆变器、并网逆变器产品在手订单约 9.61 亿,未来经营规模有望进一步提升。

3、毛利率40.75%

■ H1储能逆变器毛利率53.14%

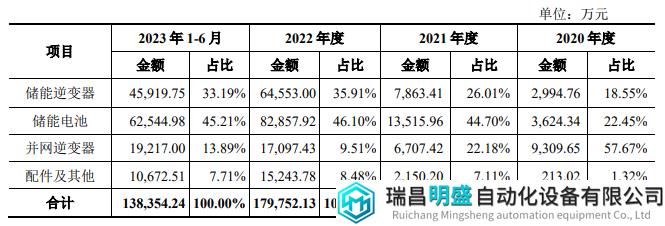

储能逆变器、储能电池毛利平均占比分别为33.29%、44.60%,是艾罗能源营业毛利的主要构成。

图表:艾罗能源主营业务毛利构成,源于招股意向书

图表:艾罗能源主营业务毛利构成,源于招股意向书

报告期内,公司主营业务毛利率分别为 41.50%、36.35%、38.99%和40.75%,2020 年毛利率略高,主要受储能电池以及并网逆变器毛利率提高所致。

图表:艾罗能源主营业务毛利率及构成,源于招股意向书

图表:艾罗能源主营业务毛利率及构成,源于招股意向书

其中,2023 年 1-6 月储能逆变器毛利率为53.14%,较 2022 年毛利率上升 2.67 个百分点,主要系一方面 2023 年上半年人民币对主要外币欧元、美元有所贬值,公司人民币核算的销售收入增加所致;另一方面,当期海运成本有所下降,产品毛利率有所提升。

图表:艾罗能源储能逆变器毛利率与同行业可比公司相比

图表:艾罗能源储能逆变器毛利率与同行业可比公司相比

2020-2021年,艾罗能源储能逆变器毛利率与同行业可比公司较为接近,整体差异较小。2022年至2023年1-6月,艾罗能源储能逆变器毛利率高于同行业可比公司,主要是由于作为国内最早进入户用储能领域的公司之一,艾罗能源优化产品结构、降本增效,同时又因欧洲户用储能需求的爆发,产品有效契合了市场需求,上述因素导致公司的毛利率相对较高。

■ H1储能电池毛利率34.82%

报告期内,艾罗能源储能电池毛利率分别为 32.75%、35.26%、33.20%和 34.82%。2022 年,储能电池毛利率有所下滑主要系电芯、电池模组原材料价格上涨所致,产品生产成本有所增加。2023 年 1-6月,储能电池毛利率基本保持稳定。

图表:艾罗能源储能电池毛利率与同行业可比公司相比

图表:艾罗能源储能电池毛利率与同行业可比公司相比

同行业可比公司中,仅派能科技披露了储能电池毛利率数据,与派能科技毛利率相比,2020 年,派能科技毛利率为 43.65%,高于艾罗能源毛利率 10.90 个百分点。2020 年,艾罗能源停止外采储能电池,且产品逐步成熟,毛利率与派能科技的差距缩小。

4、拟募资8.09亿

据招股书显示,2023年1-6月,艾罗能源储能电池产能为1389.96MWh,产量851.18MWh,销量798.62MWh;储能逆变器产能为126000台套,产量68192台套,销量87652台套。

图表:艾罗能源储能电池产销量

图表:艾罗能源储能电池产销量

图表:艾罗能源储能逆变器产销量

图表:艾罗能源储能逆变器产销量

此次IPO,艾罗能源拟募资8.09亿元。其中,2.81亿元用于储能电池及逆变器扩产项目,规划建设期约5年;1.51亿元用于光储智慧能源研发中心建设项目,建设期为3年,0.76亿元用于海外营销和服务体系项目,建设期为3年,3.00亿元用于补充流动资金项目。

图表:艾罗能源募集资金用途

图表:艾罗能源募集资金用途

艾罗能源表示,未来将加快户用储能领域产品迭代升级、扩大产品覆盖范围,推进储能技术使用场景多样化,并结合物联网和大数据技术,在现有智慧能源管理软件的基础上,推广“光储充”一体化、“虚拟电厂”等应用,加快新产品和新技术的研发。