佐思汽研发布《中国汽车传感器技术与数据趋势月度监测报告(2024年第3期)》报告。

2024Q1中国乘用车激光雷达装配量达17.3万辆,同比增长144.2%

据佐思汽研统计,2024年Q1中国乘用车激光雷达装配量达17.3万辆,同比增长144.2%,装配率从去年同期1.7%增至3.6%,以自主品牌搭载为主。2024年,除问界、小米、零跑等新势力品牌推出搭载激光雷达的新车外,吉利新车银河E8上首搭激光雷达。未来即将上市并搭载激光雷达车型有魏牌蓝山智驾版(2024.06上市,1颗),第二代埃安AION V(2024.07上市,1颗),阿维塔07(2024下半年上市,1颗),长安启源 E07 (选配,2024.10上市,2颗)及仰望U7(2024下半年上市,3颗)等。

2024年Q1,单颗LiDAR方案装配量达14.7万辆,较同期增长142.7%,方案占比85.2%;单颗LiDAR方案的装配率从去年同期的1.5%增至3.1%。主要搭载车型有问界M7、理想L9、蔚来ES6等,以支持其高阶智驾功能如城市NOA落地。3颗LiDAR方案装配量由去年同期0.4万辆增至1.4万辆,同比增速达241.2%,高于1颗LiDAR和2颗LiDAR方案,一方面受去年基数较低影响,另一方面受阿维塔、仰望和极狐等品牌销量拉动。

2024年4月上市的极狐阿尔法S先行版PRO,售价25.68万元,标配3颗华为激光雷达及HUAWEI ADS2.0高阶智驾方案,支持 CAS 全向防碰撞系统、智能泊车、RPA 遥控泊车、AVP 代客泊车辅助等功能。该车型已获国内L3级自动驾驶“公开道路”测试牌照。

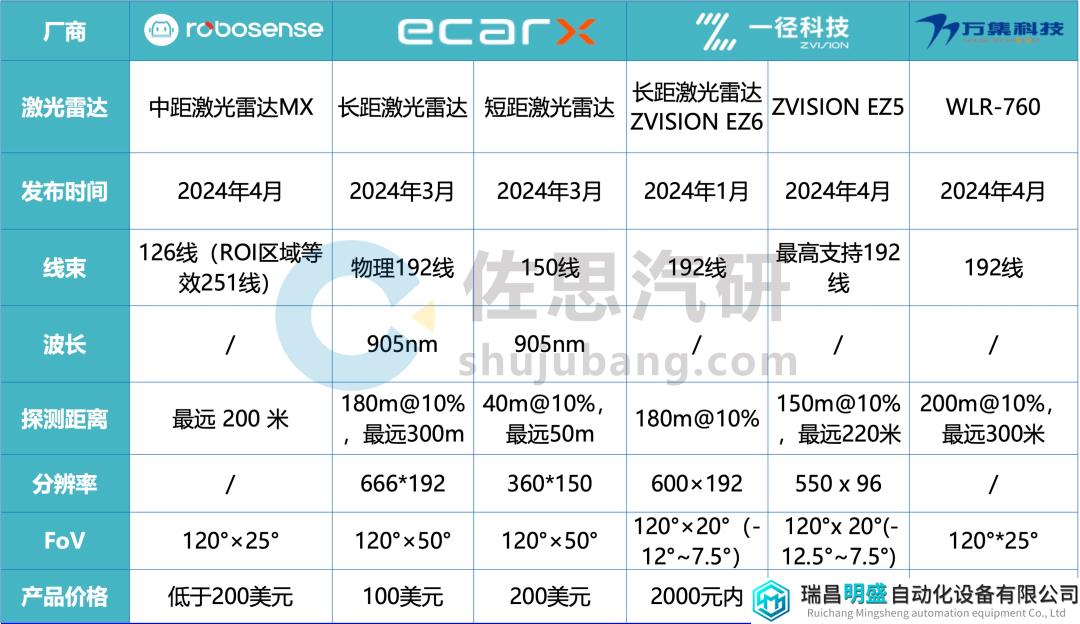

2024年主要激光雷达搭载车型及产品参数汇总

来源:佐思汽研智能驾驶数据库

Robotaxi及舱内、大灯集成,激光雷达产业前景可期

据美国激光雷达上市公司Luminar 2024年Q1财报披露,特斯拉占该公司2024年Q1收入10%以上,即超过200万美元。据推测,这些激光雷达预计用于Robotaxi测试,以支持其2024年8月发布Robotaxi产品及马斯克欲在中国落地“无人驾驶出租车(Robotaxi)”的计划。而中国的Robotaxi玩家如百度Apollo、小马智行、文远知行等也都采用激光雷达作为主传感器的技术路线方案。

不仅Robotaxi,激光雷达还可以集成到舱内及大灯。例如大疆车载在北京车展上展示了激目方案,该方案集成激光+双目+单目+惯导四类传感器,其中,双目提供稠密的点云,激光雷达主要用于补足测距精度。相比市面上普遍的激光雷达 + 前向摄像头方案,激目可在成本上降低30% – 40%,该方案计划2025年底或2026年初量产。

禾赛科技北京车展上与马瑞利合作展示了将ATX激光雷达集成至高端车灯解决方案中。该方案保持了车辆流畅的外观和空气动力学性能,且无需安装额外清洁系统,既保护了激光雷达,也便于其保持清洁。

芯片化助力降本,更多“千元级”激光雷达推出

北京车展,多款主打“千元级”、”极致性价比“的激光雷达产品密集推出。

例如,速腾聚创推出基于全栈芯片化技术(实现扫描、处理、收发模块的全栈系统芯片化)的激光雷达MX。通过自研专用SoC芯片M-Core将整个后端电路集成至单芯片中,MX的主板面积减少了50%,功耗降低40%,价格低于200美元。2025年第一季度,首批MX产品将量产上车。

禾赛科技基于第四代芯片架构的ATX超广角远距激光雷达,主打性价比。沿用禾赛 AT 系列「芯片化收发+一维扫描」成熟架构,通过提升收发模块集成度和简化的核心光学扫描结构,整机体积缩小60%,重量减轻至500g,外露最小视窗高度仅25mm,同时整机功耗降低至仅8W。

禾赛科技第四代芯片架构

来源:禾赛科技

一径科技发布极致性价比产品ZVISION EZ5,基于高集成化SPAD芯片的平台设计。SPAD一颗芯片替代了以往光电前端→放大链路→模数转换→数字信号处理的绝大多数分立元器件,简化了架构复杂度,进一步降低了成本。

万集科技推出的WLR-760激光雷达,采用VCSEL+SPAD路线,物料种类相对于传统转镜方案减少了60%,整机物料数量相对于传统半固态转镜方案减少80%。由于集成度的提高,生产工序降幅达到30%。据万集科技预估,当出货量达到10万台以上,成本能达到1000-1500元区间。

2024年推出的主要“千元级”激光雷达

来源:佐思汽研《中国汽车传感器技术与数据趋势月度监测报告(2024年第3期)》