近日,由盖世汽车研究院主办的“中国汽车新供应链配置数据产品发布会”在上海圆满召开。

盖世汽车研究院致力于成为汽车行业智库的领先者,通过以汽车供应链配置信息、整车产销量信息为核心底层数据资源,深度垂直聚焦智能汽车全产业链深度洞察,输出完善的汽车产业研究成果和完整的产业数据资源,进而支持行业用户进行商业决策。

此次中国汽车新供应链配置数据产品发布会上,盖世汽车面向市场隆重推出了乘用车智能驾驶配置数据库、乘用车智能座舱配置数据库、乘用车电气化配置数据库(点击文字可查看)三套原创性数据库产品和配套市场分析月报。

近年来,智能电动汽车的蓬勃发展,推动以自动驾驶、智能座舱及三电技术为代表的新兴技术集群,开始逐步取代传统“三大件”,成为塑造车企核心竞争力、提升产品力的关键。尤其是智能座舱,得益于与先进车载显示、车载声学、人机交互以及座舱应用生态等的深度协同,正在开启新一轮增长周期,预计接下来几年整体市场规模有望超过千亿。

智能座舱加速渗透

作为一个复杂的集成化系统,智能座舱在业界其实并没有统一定义。这里盖世汽车研究院对于智能座舱的界定,特指同时搭载了8英寸以上中控屏、语音交互、车联网以及OTA(点击查看:2024智能汽车OTA产业报告)功能的座舱系统。

其中中控屏和语音交互,主要是给用户提供出色的人机交互体验,提升操控便捷性及交互效率。而车联网以及OTA,则可以大幅拓宽整车的功能边界与应用场景维度,更好地满足终端用户的多元化诉求。

毕竟,如今智能电动汽车对于很多人而言,早已不再是简单的代步工具,同时还承担了用户对休闲娱乐、社交以及情感交互等的多重诉求,俨然人们除了居住和工作空间外的“第三生活空间”。

据相关分析数据显示,接近9成的国内用户在购车时会将智能座舱配置纳入考虑,同时超过6成的用户对座舱内的功能有付费意愿。具体细分功能来看,终端用户对车机芯片、语音识别、车联网、OTA、远程启动、高精地图以及手机映射等功能的偏好度相对较高,均超过了60%。

图片来源:盖世汽车

不过,更丰富的智能座舱功能,同时也意味着更复杂的软硬件系统集成,以及更高的量产搭载成本。

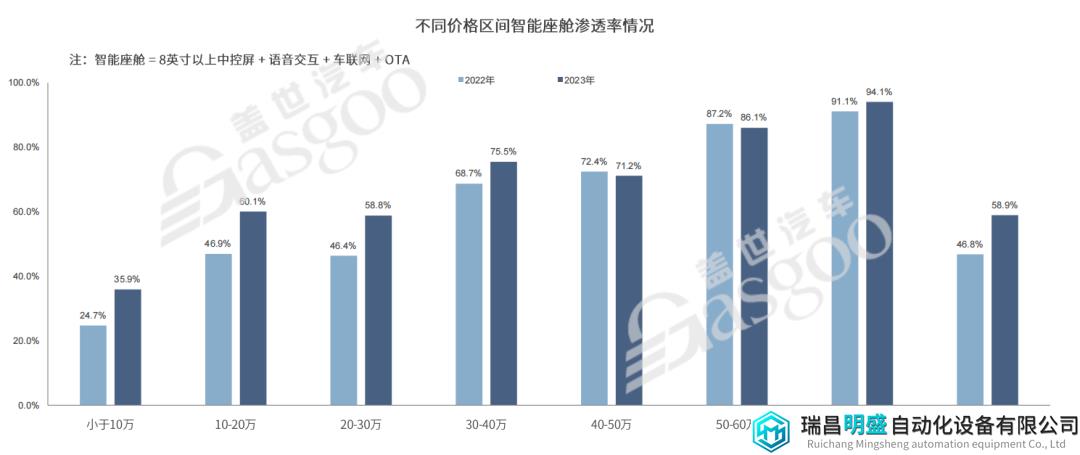

从终端市场搭载情况来看,目前智能座舱以30万元以上的市场整体配置率较高。其中30-50万元区间市场,2023年智能座舱渗透率高达70%,50万以上市场更是超过了80%。但这也不难理解,毕竟整车价格越高,对智能座舱系统的成本包容性也相对更强。

而30万元以下市场,以10-20万元区间智能座舱渗透率较高,约为60%,10万元以下市场渗透率最低,不足40%。

但如果从增量部分来看,去年智能座舱搭载率反而在30万元以下市场提升明显。特别是10-20万元市场,2023年智能座舱渗透率达60.1%,甚至高于20-30万元市场,相较于2022年提升近13个百分点。

这意味着,继中高端市场率先普及,如今智能座舱正呈现明显的配置下探趋势,在中低端市场配置率提升显著。

据盖世汽车研究院配置数据显示,当前国内智能座舱整体渗透率已接近60%。接下来随着整个产业链进一步成熟,驱动成本持续下探,预计智能座舱搭载率会继续提升,今年整体渗透率有望超过70%。

本土供应链崛起正当时

智能座舱作为汽车智能化的重要载体,其演进与创新深度依赖于车载显示、车载声学、先进人机交互以及高性能芯片等核心技术的深度融合与高效协同。

也正因如此,过去几年智能座舱的迅猛发展,除了带来终端用户驾乘体验革命性跃升,也有力驱动了相关核心产业链的成熟与繁荣,特别是自主供应链强势崛起。(点击查看:2024年1-2月智能座舱供应商装机量排行榜)

图片来源:盖世汽车

以车载显示为例,由于整车功能复杂度持续提升,以及终端用户对车内空间数字化、个性化需求不断升级,使得座舱显示屏作为车内信息展示的核心载体与关键人机交互界面,在近年来呈现出明显的“大屏化”与“多屏化”趋势。

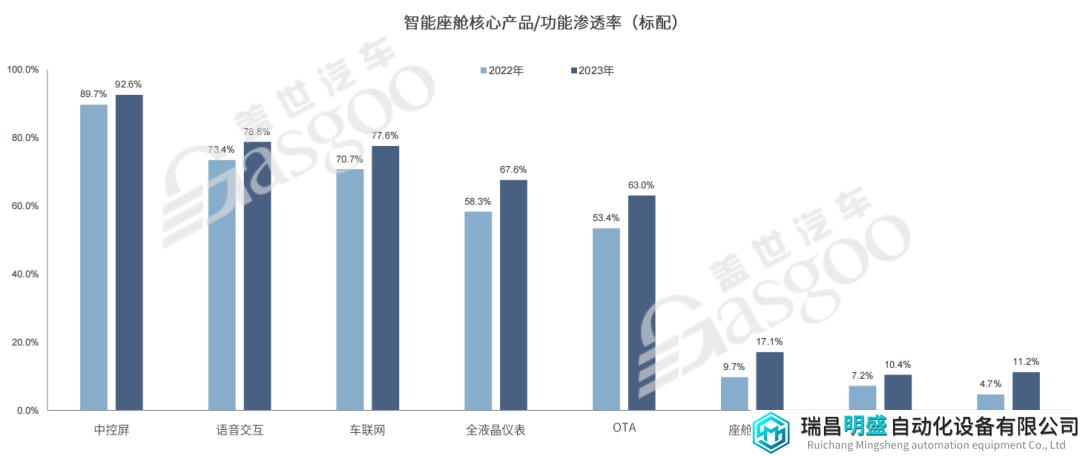

据盖世汽车研究院配置数据显示,2023年中控屏和液晶仪表在新车市场的渗透率分别达到了92.6%和67.6%,相较于2022年均有不同幅度的提升。

其中12-16英寸中控屏去年在座舱内的配置率高达42.1%,相较于2022年提升超10个百分点;8-12英寸中控屏搭载率虽有所下降,依然达到了42.2%;另外,更大尺寸的28英寸甚至40+英寸的中控屏,也开始在新车上搭载,比如银河E8,就搭载了一块45英寸的超大中控屏。对比之下,8英寸以下中控屏搭载率下滑明显,去年只有14.4%,同比下降近10个百分点。

而液晶仪表,也以10英寸以上配置率提升较为明显,2023年累计占比达53.9%,特别是10-12英寸液晶仪表,2023年渗透率达28%,相较于2022年提升6个百分点。10英寸以下搭载率则出现了一定幅度的下滑,降至了46.1%。

图片来源:盖世汽车

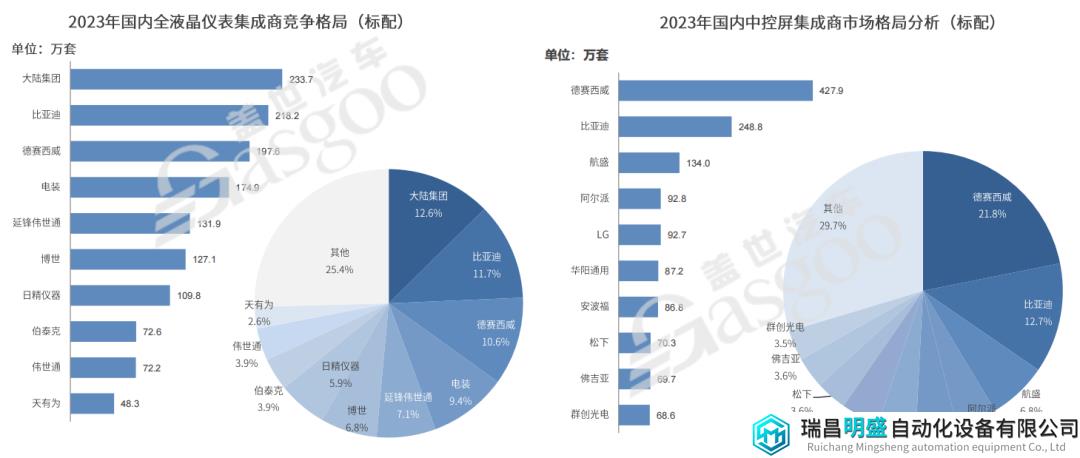

从核心供应商来看,中控屏以德赛西威和比亚迪占比较高,2023年装机量分别为427.9万套和248.8万套,对应市占率分别为21.8%和12.7%;液晶仪表则以大陆集团、比亚迪、德赛西威表现相对较好,2023年装机量分别为233.7万套、218.2 万套和197.6万套,CR3市场占比合计达34.9%。另外,京东方、TCL等跨界玩家也开始提供相关的配套。

除了大屏化趋势,在传统中控和仪表“双屏”基础上,近年来诸如HUD、副驾屏、后座娱乐屏、流媒体后视镜、透明A柱等创新显示技术,也开始在越来越多的新车上搭载,推动智能座舱朝着多屏化方向演进。

图片来源:盖世汽车

比如HUD,2023年渗透率已经达到了10.4%,W-HUD仍为主流配置方案,2023年占比接近9成。但更新一代的AR-HUD伴随着成本持续下降,也开始规模化上车,配置率从2023年Q1的5.4%提升到了Q4的15.3%。

从HUD市场格局来看,电装、华阳多媒体、泽景电子、未来黑科技、弗迪精工为主要配套供应商,2023年装机量分别达36.1万套、35.3万套、25.5万套、23.3万套和20.2万套,对应市场份额分别为16.4%、16%、11.6%、10.6%和9.2%,前五大供应商合计占据63.8%的市场份额。

图片来源:盖世汽车

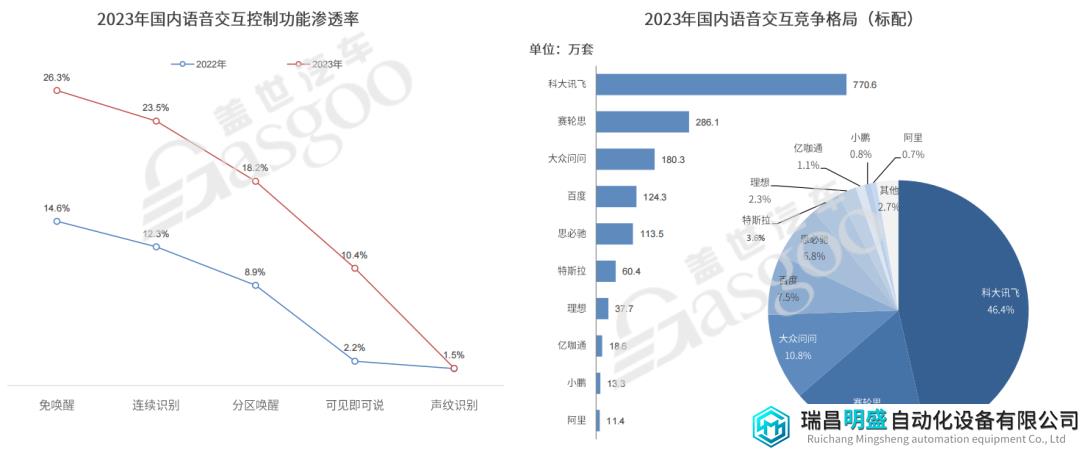

语音交互作为人与车最直接的沟通渠道,得益于AI技术快速发展,在车内的搭载率也呈现出稳定增长趋势,2023年渗透率达78.8%,相较于2022年提升5个百分点。其中免唤醒、连续识别、分区唤醒、可见即可说、声纹识别等语音交互相关功能,2023年搭载率均有明显提升。

具体到装机量,科大讯飞几乎占据半壁江山,2023年语音交互系统出货量达770.6万套,对应市场份额为46.4%。随后分别是赛轮思和大众问问,2023年装机量分别为286.1万套和180.3万套,对应市场份额分别为17.2%和10.8%,CR3市场占比合计超70%。

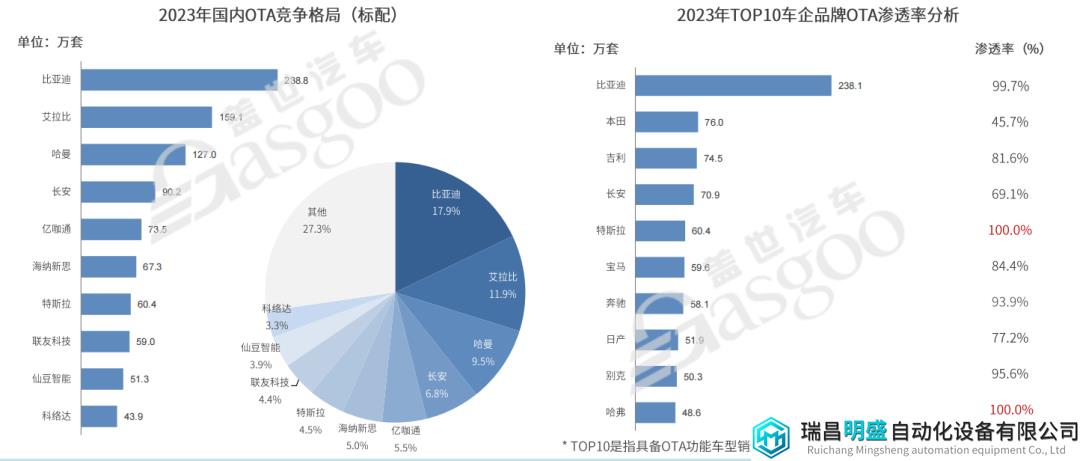

对于智能电动汽车,除了多元化座舱显示和智能化语音交互,赋予整车持续进化能力的OTA,同样成为了越来越多新车的标配。比如特斯拉和哈弗品牌,均已全系标配OTA,另外比亚迪也接近实现OTA标配,2023年渗透率为99.7%。

图片来源:盖世汽车

从OTA核心配套供应商来看,去年以比亚迪装机量最高,达238.8万套,对应市占率为17.9%。第三方供应商中间,则以艾拉比表现最好,去年累计装机量达159.1万套,市场份额为11.9%,其次是哈曼,2023年装机量为127万套,对应市占率为9.5%。

另外,得益于智能驾驶的快速发展,预计未来很长一段时间智能电动汽车将处于人机共驾阶段,由此驱动DMS作为一项核心配置,也开始广泛普及。比如理想汽车、极氪、问界等品牌,2023年DMS渗透率均已超过95%。不过目前DMS主要用于驾驶员监测,未来有望与更多的ADAS功能融合,为驾乘者提供全场景的服务应用。

整体来看,在本轮座舱智能化升级进程中,本土厂商作为重要的变革推手,不仅有力推动了座舱技术的革新迭代,还有效激发了自主新供应链从无到有、从弱到强的蜕变过程,为中国汽车产业在智能化时代抢占全球竞争制高点奠定了坚实基础。

下一个赛点:手车融合与大模型上车

如果按照中国汽车工程学会此前发布的《汽车智能座舱分级与综合评价白皮书》里的分级标准,现阶段智能座舱整体已经处于L2部分认知阶段,即具备舱内部分场景主动感知驾乘人员的能力,并可以主动执行部分任务,包括跨部分舱内外场景应用。

图片来源:盖世汽车

在此基础上,下一步智能座舱还将如何进行功能的迭代升级?

目前来看,基于手车互联的跨场景融合、AI大模型上车以及多操作系统的融合统一,正成为赛道新的角力点。

比如在跨场景互联方面,以华为鸿蒙、魅族Flyme Auto等为代表的新一代操作系统,凭借强大的系统兼容性与扩展能力,已经成功引入并优化了大量移动端应用至车载环境,包括传统车载功能的智能化升级,如导航、娱乐、通讯等,甚至还催生了诸多创新服务,如远程控制、车家互联、个性化推荐等,极大地丰富了座舱应用矩阵。

事实上,汽车和手机的跨场景互联并非一项新应用,不过早期两者之间的跨终端互联主要是借助苹果Carplay、百度CarLife等手机映射系统来实现,不仅功能单一,而且只能通过中控屏单向控制手机。

图片来源:盖世汽车

而当前新一代手车互联方案,除了能够兼容更多的生态应用,还可以实现手机与车机的双向控制,并支持跨终端算力共。比如华为HiCar,就支持车机、手机的硬件调用和算力共享等功能,另外还有魅族Flyme Link以及小米CarWith,均支持手机端与车机端算力共享,以及手机和车机之间的双向控制。

据盖世汽车研究院配置数据显示,2023年手机互联映射功能在新车市场的渗透率约为56.4%,其中百度CarLife和苹果Carplay依然是主流方案,去年渗透率分别为33.4%和30.7%,同时华为HiCar搭载率也在持续提升,去年配置率达8.5%,较2022年提升3个百分点。

另外随着汽车网联化程度越来越高,通过手机APP远程控制汽车也开始成为主流,去年APP远程控制功能渗透率突破了60%,其中车辆监控、远程控制、服务预约等功能渗透率均超过50%。

分品牌来看,海外豪华品牌整体对手机映射功能的依赖度较高,而自主品牌由于车机系统的生态相对完善,对映射功能依赖较小,反而对手机APP远程控制功能的依赖相对较高,去年整体渗透率超过了75%。

按照目前的趋势,未来手机除了作为数据采集的入口,还可以通过与汽车实现基于操作系统的跨终端互联,以及共享算力、传感器等,实现更多的交互应用,打造真正的“人-车-生活”生态闭环,实现多场景无缝衔接。

还有大模型上车,也是智能座舱下一阶段角逐的重点。

过去几年里,尽管座舱智能化进程已经取得显著突破,尤其在语音交互方面,通过与AI技术的深度融合,众多车载语音助手已展现出初步的拟人化特征。不可否认,当前车载语音系统底层仍然是没有完全成熟的任务型对话系统,无法真正实现个性化和情感化的交互。

2023年,大模型爆火让业界看到了智能座舱新的升级方向,并纷纷开展布局。比如百度和吉利共同打造的极越01,已经实现了百度“文心一言”语音大模型上车,将极越01的人机交互体验提升到了一个新高度。科大讯飞的星火认知大模型也已首搭奇瑞星纪元ES,目标打造更有情感的极致智能座舱体验。另外,理想、蔚来、小鹏、吉利、比亚迪、奔驰等车企,也均在争相推动大模型上车。按照目前趋势,今年有望成为座舱大模型批量上车元年。

值得关注的是,大模型上车除了可以助力实现更加个性化和智能化的驾乘体验,让汽车真正具备逻辑能力、决策能力和生成能力,实现从功能车向智能车的进化,还有望通过个性化的车主服务,推动智能座舱商业模式变革。

展望未来,智能电动汽车发展方兴未艾,属于智能座舱的变革,也远未到终局。