2023锂电IPO冰火交映。

2023年锂电企业IPO声势更甚以往。

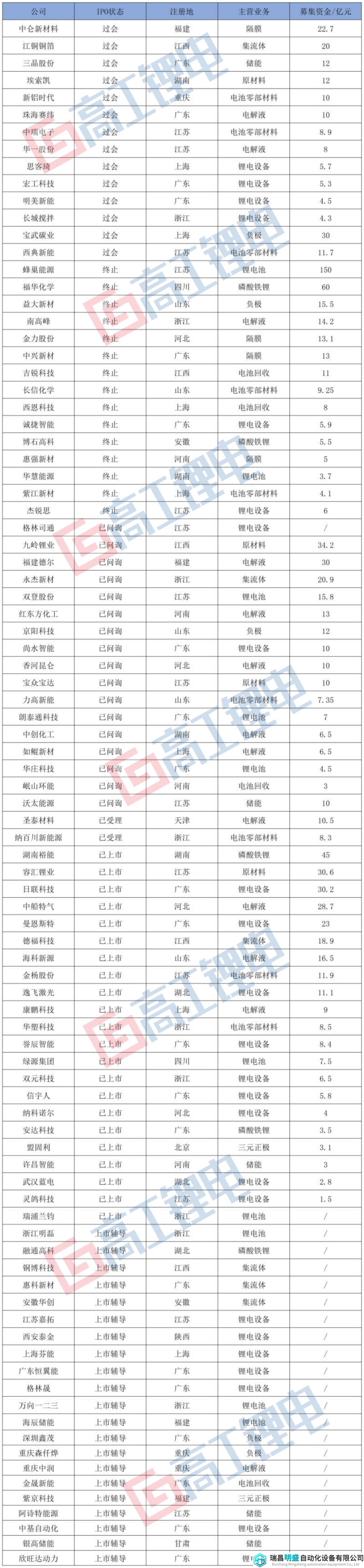

据高工锂电不完全统计,2023年以来已有91家锂电企业朝IPO发起冲刺,其中已完成上市有22家,上市委会议通过状态的有14家,已启动上市辅导的有21家,终止的有15家,处于其余上市审核流程的有19家。

从2023年锂电企业IPO拟募资金来看,总金额达到了988.4亿元,相比于2022年的659.8亿元高出49.8%。

根据上述IPO锂电企业的分类,基本覆盖锂电产业链全环节,包括上游资源环节,如九岭锂业、容汇锂业;材料端包括了正负极、隔膜、电解液等四大主材均有覆盖;中游电芯环节,有海辰储能、瑞浦兰钧、万向一二三;下游电池回收环节有西恩科技、岷山环能;锂电设备领域有尚水智能、格林司通,等等。

作为新能源产业的两大重阵,珠三角、长三角冲刺IPO的锂电企业数量领衔,其中以广东为代表的珠三角地区冲刺IPO的锂电企业数量达22家,江浙沪三地形成的长三角地区冲刺IPO的锂电企业分别达30家。

不过,2023年的锂电企业IPO亦呈现矛盾对立的状态,一方面是锂电产业2023年募资需求更甚以往,另一方面是行业寒意传递,资本集体退潮。

来自政策、市场环境等系列因素的影响,对2023年锂电企业IPO产生深刻的影响。

2023年锂电IPO“新变”

梳理91家锂电企业IPO情况,2023年锂电企业IPO的情况相比于2022年呈现诸多新的变化。

最直接的表现就是锂电产业链环节募资热度的变化。2023年以来,91家IPO的锂电企业中,设备板块IPO热情最高,IPO企业数量达23家;电解液板块次之,IPO企业数量达13家;电池环节位列第三,IPO企业数量达11家。负极环节和以锂矿为代表的原材料环节热情消退,IPO企业的数量分别是5家和4家。

2022年,锂电IPO的主力集中在正极材料和铜箔领域,但是2023年正极材料和铜箔领域的IPO热情大减。

这也是由于,过去一段时间,包括铜材、碳酸锂在内的原材料价格持续上涨,给正极材料和铜箔产品带来溢价。但从2022年转向2023年,碳酸锂和铜材价格都有所下跌,正极材料在锂盐价格下跌潮中存货减值大幅提升,铜箔环节在全产业降本要求下也已逼近成本价。

从不同环节的募资金额来看,锂电池板块募集金额最高,达188.5亿元,其次为电解液和设备领域,分别达162.9亿元、135亿元。负极材料领域亦表现平淡,正极材料环节,三元正极表现最为平淡,IPO拟募资金额仅3亿元。根据2023年三元电芯的市场表现,其一直受到铁锂电池的价格冲击,并在动力电池领域丢失市占,在铁锂电池的价格攻势下,三元电芯正面临持续的降本压力。

此外,值得关注的是,资本出海成为2023年锂电企业IPO的一大看点。

不少锂电企业在A股上市的同时,积极转战国外市场,锂电相关企业海外上市呈现加速趋势。华友钴业、盛新锂能、天赐材料、东威科技、天能股份在发布海外GDR方面均取得不同进展;比亚迪、赣锋锂业、欣旺达、多氟多等多家企业均在筹备分拆子公司上市。

一二级市场价值重调

从2023年的行业情况来看,锂电企业密集涌向资本市场,除了募投项目的资金需求,也是在为寒冬“储粮”。

2023年,行业增速放缓,加上锂电企业前期的过度扩张,供需错配成为2023年行业主基调。下游需求放缓与锂电产业迈入清库存,锂电全产业链采购和需求释放收缩,这直接带来的就是产业链现金流的收缩,以及上下游之间的账期回款变化。

2023年上半年,部分锂电企业产能利用率一度跌破40%,砍单潮、降价潮席卷,即使到了下半年,锂电企业的产能利用率普遍低于70%。

行业阶段性下滑带来的寒意也蔓延至一二级市场。高工锂电梳理上半年投融资数据发现,相比于往年,锂电行业投融资数量金额出现大幅下滑。更为明显的是,资本关注的领域从过去主材、电池等大项目,转变到硅基负极、磷酸锰铁锂、复合集流体等细分领域,投资金额也出现缩水。

在二级市场,已上市锂电企业估值全面重调,包括材料、电芯、设备等不同环节上市企业股价普遍跌超50%。

一二级市场的遇冷,自然带来行业资金量的缩减,而受限于日渐激烈的市场环境,锂电企业之间的内卷形势逐渐演变为生死存亡的淘汰赛。

据高工锂电了解,除了市面常见的材料、电芯报价下跌外,设备端的砍价亦表现突出,部分锂电企业在争夺下游客户中标名单中报价甚至砍半。考虑到2023年的经营情况,多数锂电企业已经实行更为谨慎的资本开支政策,以节约现金流,抵御市场风险。

不论是出于对新兴项目的支撑,还是在资金缩减的大环境中增厚现金实力,抵御市场风险,锂电企业IPO募资的需求更为迫切。

锂电IPO趋势展望

与往年锂电企业扎堆过会的情形有所不同的是,尽管锂电企业上市申请屡攀新高,但是过会上市的名额却呈现收紧趋势。

不仅是因为在有限的上市名单中,申请者增多导致竞争更为激烈,也是因为在整个锂电行业成熟的状态下,对锂电企业创新能力、差异化能力资质审查趋于严格。

对比2023年上半年和2023年下半年锂电企业IPO状况的变化,可以明显感受到的是,IPO过会和上市的企业数量明显减少,除了被证监会叫停之外,不少锂电企业甚至主动撤销上市申请。

从更大的政策层面,锂电企业IPO也面临“关闸”风险。监管层多次发布IPO相关政策,其中提到:“阶段性收紧IPO节奏,促进投融资两端的动态平衡”、“严格要求上市公司募集资金应当投向主营业务,严限多元化投资”、“突出扶优限劣,对于存在破发、破净、经营业绩持续亏损、财务性投资比例偏高等情形的上市公司再融资,适当限制其融资间隔、融资规模”等。

综合上述因素,锂电IPO将呈现以下几大趋势:

锂电IPO企业更集中在差异化竞争能力突出的企业。

当前锂电产业已经渡过了产能不足的时代,锂电产业各环节产能过剩带来的同质化正在迅速摊薄行业利润,而差异化竞争能力,从而获得更高的溢价能力,成为市场竞争的关键。从差异化能力构成来看,不仅仅是产品的差异化,还体现在客户结构的差异化,越是能满足市场差异化需求的锂电企业,越有望在激烈的市场竞争中生存壮大。

锂电IPO企业将更多集中优质细分企业。

从主材到电芯这一类行业主赛道,无论是技术能力还是产能规模都已经十分成熟,加上前期行业的扩产节奏,主赛道市场竞争尤为激烈。加上龙头厂商在主赛道根基深厚,有着品牌、技术、产能、成本等全方位的优势,预留给其余锂电企业的生存空间很小。相比之下,优质细分赛道通过技术领域的精耕细作可以避开头部企业的竞争压力,从而给企业带来更好的定价权,进而带动企业业绩增长,也更有利于达到IPO上市要求。从当前一级市场的资金流向来看,行业整体投融资缩减下,细分赛道企业仍屡屡获得资方的押注。

申请IPO和终止IPO的锂电企业将联动上升。

高工锂电产业研究院(GGII)表示,2023-2024年仍将是锂电产业走向资本市场的高峰期,不过综合当前的市场环境和政策变化,因创新能力、业务能力以及财务问题被否决通过的锂电企业也会增多。在锂电企业IPO表现上,将呈现申请数量和终止数量联动上升的趋势。