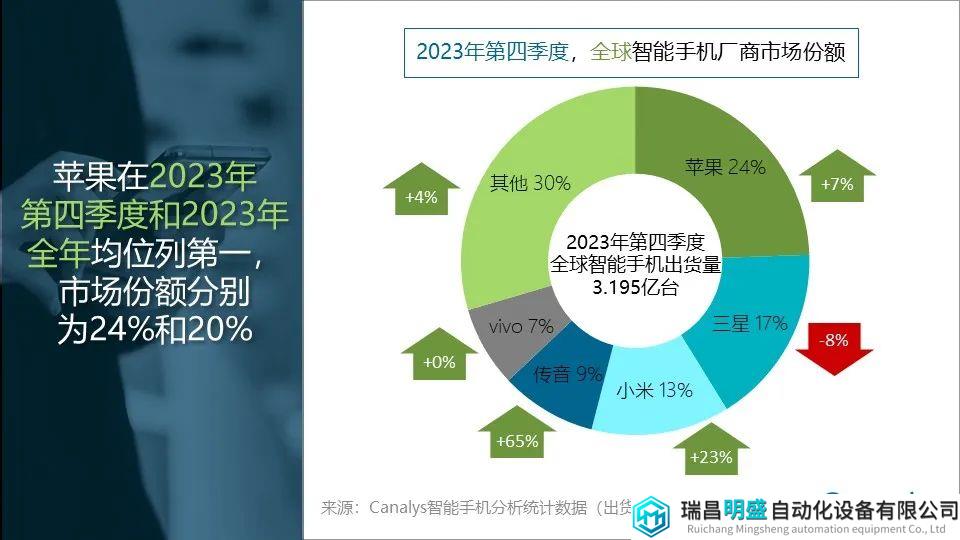

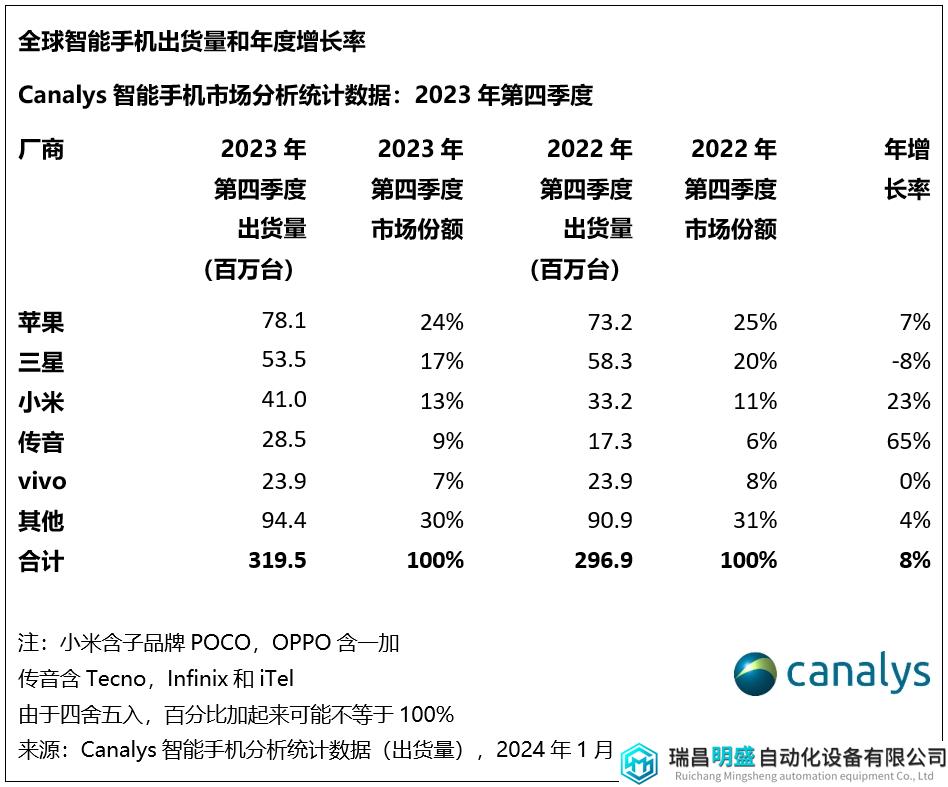

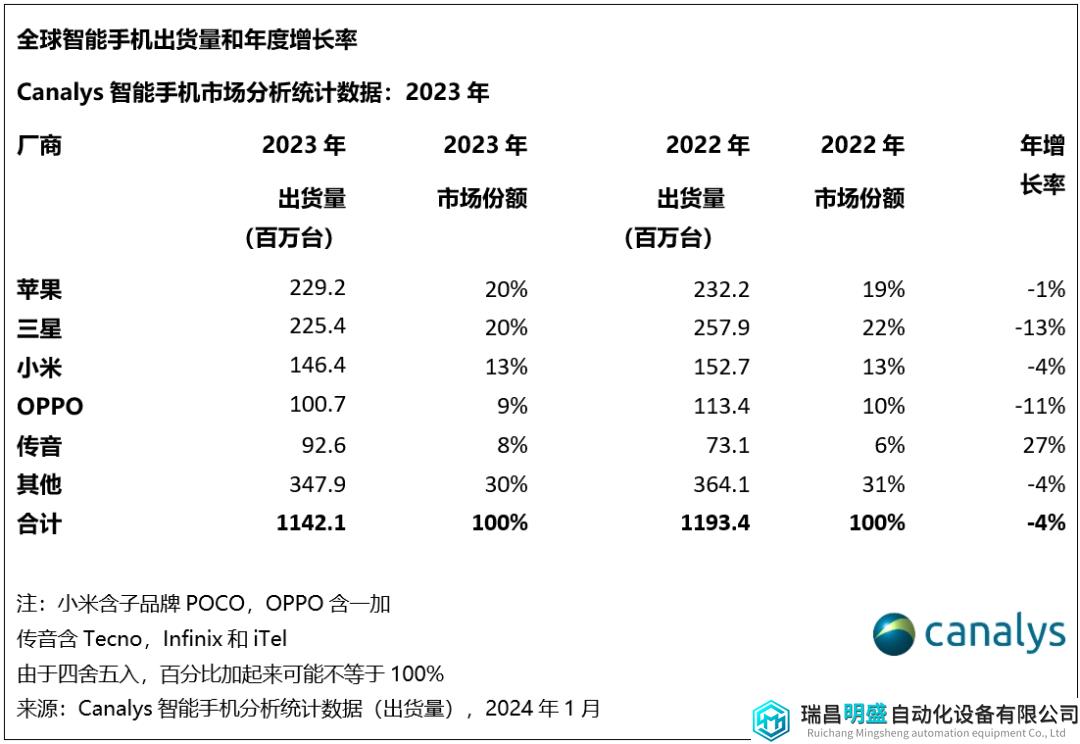

2023年第四季度,全球智能手机市场同比增长8%至3.195 亿台,进一步显现出企稳复苏的信号。2023全年出货量为11.4亿台,跌幅较2022年收窄至4%。尽管在核心市场受到挑战,苹果以20%的市场份额和2.292亿台的出货量首次位居年度第一。三星紧随其后,全年以保持盈利性为策略,出货2.254亿台,市场份额20%。小米巩固了第三的位置并且维持了13%的市场份额,出货量达1.464 亿台。OPPO和传音位列第四和第五位,市场份额分别为9%和8%。

Canalys高级分析师Sanyam Chaurasia评价道:“新兴市场的复苏引领了下半年的市场反弹,推动全球智能手机市场跌幅收窄。受益于厂商额外的资源和关注度的倾斜以及大众市场机型的不断推出,拉美、非洲和中东从第三季度开始就显现出较强的恢复动能。同时亚太地区在整体宏观经济情况有所改善的前提下,消费者需求在年末也出现较明显的攀升。传音、小米受惠于这些大众市场的反弹,均在第四季度实现了令人瞩目的同比增长。但是成熟市场,包括中国大陆、欧洲及北美,仍受困于疲软的消费支出及渠道侧投入的减少。展望2024年,新兴市场仍将是大部分厂商谋求增长的战略要地。”

Canalys高级分析师朱嘉弢(Toby Zhu)继续评价说:“尽管2023年市场下跌,智能手机厂商的盈利能力都有显著的改善。厂商对自己的经营都保持谨慎,精简开支并聚焦核心市场以应对市场下行。同时,整体库存积压的情况在2023年上半年明显改善,厂商清库存的经营压力减少。最后,零部件及芯片价格在过去一年中处于较低水平,允许厂商提升产品利润空间并推出更有竞争力的产品。厂商在财务上更有自信能抓住任何萌芽的需求并能支撑更多灵活的激励措施。”

朱嘉弢(Toby Zhu)总结说:“2024年,在高端进行端侧AI的投入以及在中低端扩大出货规模将是智能手机厂商并行实施的两大策略。AI将逐步从最初的产品层面的差异化上升至运营及公司层面的整体战略,各智能手机厂商均涉及其中。三星将生成式AI作为长期的产品策略。于此同时中国厂商诸如小米、vivo、OPPO和荣耀等也已率先在本土市场发布具备生成式AI能力的旗舰机型。另一方面,在脆弱的市场环境下,厂商仍将致力于提升出货规模以稳定其市场份额,并维系其在零售渠道和上游供应链内的优先级。大众市场将成为厂商的核心区间,性价比优先和产品的经济性将是短期内的核心产品策略。”

业务咨询

Johnny Xie, Canalys 亚太区总监

邮箱:johnny_xie@canalys.com

电话:+86 159 2128 2961

Vincent Chen, Canalys 客户经理

邮箱: Vincent_chen@canalys.com

电话:+86 150 2673 2045