“美国切断中芯国际南部工厂供应链”……这个消息,大家今天都看到了。

对于非行业里的朋友而言,几乎没人听说过英特格这家公司,但是这家公司是圈内化学品,气体,半导体材料领域鼎鼎有名的公司。

我多年前我曾经敲过一篇长文叫《今天关阀门,明天就关门?卡脖子的隐藏Boss》,在知乎上,讲的就是英特格这家公司。

当然了,这个标题稍微起了夸张了点,实际情况没这么夸张,我也是懂标题流量的。

不过确实英特格的很多业务对于一个FAB公司运营而言是非常重要的。

毕竟设备,零部件,不是天天换,但是化学品,清洗液那可是天天用,除非今天FAB停工停产。这些库存耗完之前,没有找到平替,那就真出大事了。

所以说英特格这种隐藏的BOSS,还真的不是开玩笑。

英特格1966年成立于美国马萨诸塞州,是一家专业从事半导体耗材,半导体零部件,半导体设备,电子特气和半导体化学品的公司,除了半导体领域,航天航空,生物医学,平板显示行业也能看到它的身影。

比较有代表性的产品比如各种阀门,管道,滤芯,高纯工艺系统,混配液系统之类,这个等于是大A的新莱+正帆+至纯的业务。

甚至它还和ASML共同开发了DUV浸没式光刻机上的浸没系统的供液系统,浙江启尔搞的东西就是这个,想对标英特格。

然后就是晶圆盒,这个大A没有对标的公司,国内有一些小公司尝试做这玩意,但是我去了解过也不太一样,大部分都是对标信越的FOSB,不是英特格的Foup。

所以在这个赛道上,英特格应该算绝对龙头。

然后就是化学品,它化学品主要是各种清洗液,如刻蚀后清洗,CMP后清洗,去胶液,去残胶液之类。对标大A的各种化学品公司,相当于是江化微+格林达+晶瑞+中巨芯+新阳之类。

有人问我安集算不算?应该来讲安集的主要产品是抛光液,那么安集的对手应该是Versum,卡博特,fujimi之类,两个产品线不一样。

然后就是一部分特气业务,这个对标雅克+华特+金宏之类的,我就不赘述了。

我们回顾一下英特格的历史。

它以前不叫英特格(Entegris),它以前叫fluoroware,成立于1966年。

1999年的时候,Fluoroware和Empak合并,才改名Entegris。

2000年登录纳斯达克。

2005年,英特格和Mykrolis合并,Mykrolis是以前从默克集团剥离的业务,专业从事半导体行业的过滤产品。

2014年,英特格以11亿美金,重磅收购ATMi,这家公司就是英特格化学品和特气业务的基本盘。在这之前ATMi 是半导体行业知名的化学品,气体公司。英特格收购之后,可以说是强强联合。

2018年,英特格再次计划收购另外一家特气巨头Versum(慧瞻科技)结果没过反垄断审查,黄了。

我只能说幸好这次收购没成功,不然Versum+英特格那就真的是太恐怖了,因为Versum 在专用特气领域是绝对龙头,前身是从美国空气化工拆分的半导体业务事业部,然后英特格本身就是这个行业的化学品龙头,简直强强联合。

相当于现在英伟达和AMD合并似的,别人看不了一眼的那种。

不过最后默克集团以58亿欧元收购了Versum。

之后英特格又以3.41美金的价格收了SAES,SAEA是一家气体净化装置的公司,和英特格主业有非常强的协同性。

2019年的时候,英特格还收过一家杭州公司叫安诺,一家做过滤系统和过滤膜的公司,幸好它没收杭州科百特,估计科百特老板也不乐意被收,不然英特格又要制霸一个领域了………………

以上故事告诉我们,英特格经过多年修炼达到现在隐藏大boss的阶段,是一步步整合上下游资源过来的,然后越做越大,越做越强,堪称收并购方面的经典案例。

各位大A的同行们学着点,我现在去和上市公司老板聊,但凡这老板没想明白这其中的奥秘,也不懂如何操作,格局没有打开的,这家公司在我心里直接划X,我是绝对不考虑买的。

国产2.0时代就是一个并购整合的年代,你还想苟住自己的小天地慢慢发育?

你问问你同行给你这个机会了没有?

别说我是外行指导内行,“你教上市公司老板如何发展”,呵呵,被时代淘汰的时候,哭都来不及。

回到重点上, 那么对目前FAB而言,英特格最重要的业务是啥业务?

个人认为是清洗液业务。

因为几乎每几步工艺之后,都需要清洗,特别是光刻胶去胶剥离及清洗、CMP后清洗、刻蚀后清洗以及薄膜沉积后清洗并称四大清洗制程。除了光刻胶去胶有干湿法两种之外,其他基本都是以湿法为主。

为什么清洗制程如此重要?

几乎每次显影、刻蚀、CMP抛光、薄膜沉积等工艺之后,清洗成为必不可少的流程。

因为如果清洗不够彻底,wafer表面留有杂质,哪怕一只有一颗杂质也会毁了芯片,拉低良率,而良率就是晶圆厂的生命线,毕竟每1%的良率就影响一个先进逻辑晶圆厂的1.5亿美金的利润,影响3D NAND晶圆厂1.1亿美金的利润!谁敢和钱过不去?

同时清洗后,不能破坏已有的表面薄膜材料所以清洗效果的好坏,非常影响下一道工艺的良率,务必要把这些看似不起眼的但是实际非常关键的清洗工艺做到足够完美。

清洗液和清洗工艺有多复杂?

如果从清洗的对象上区分,清洗要去除残留在晶圆表面的包括微尘颗粒、有机物、无机物、金属离子、氧化物等杂质。由于清洗对象不同,所用的化学品也不同,比如盐酸可以溶解金属离子类似铝、铁、镁之类,硫酸+过氧化氢可以用来清洗有机物,稀释过的氢氟酸可以用来去除氧化物,每次都需要不同的化学品来完成这些颇具挑战的工作。

同时清洗的时候还要考虑各种材料问题,比如晶圆上的介质材料有SiO2,也有Si3N4,还有各种low-k dielecrtrics以及High-K metal gate等 ;互联材料有Cu(铜)、Al(铝)、W(钨)、Co(钴)等;CVD的barriers 有Ta(钽),Ru(钌),Mn(锰)等。

如何在清洗某种材料的时候不影响其他材料?这是真的是令人头疼的问题。

清洗化学品从成分又分成三大类:单酸碱类、溶剂类、配方类。

单酸类:常见的包括硫酸、氢氟酸、硝酸、盐酸、磷酸、以及氟化铵等;

单碱类:常见的包括氢氧化钠、氢氧化铵、氢氧化钾、TMAH(四甲基氢氧化铵)等;

溶剂类:常见的包括去离子水、双氧水、乙醇、IPA(异丙醇)、丙酮、TCE(三氯乙烯)等;

配方型溶液:常见的包括刻蚀液、清洗液、电镀液、剥离液、显影液等;

英特格的强项不在制造这些单酸单碱物质,而是混配出特殊配方型溶液。虽然都是化学品,都是作为清洗剂使用,但是两者逻辑完全不同。

半导体领域内对单酸单碱以及溶剂类的要求就是纯度高,因此制造这些产品的核心技术是如何提纯,所以这些公司需要建设巨大的纯化系统,来满足7N,8N,甚至9N的高纯度标准。

而配方型溶液的核心技术则是,一、配方是什么;二、工艺是怎么配?三、用谁家的基础原料来配?

这是核心商业机密,也是核心技术,然后为了保守这个秘密,公司整了一大堆花活,常见就是三个部门的三拨人分别掌握这三个秘密。

你跳槽出来创业说掌握核心配方没用,因为你不知道工艺是怎么实现的,就算你知道工艺是怎么做的也不够,因为你不知道原材料是哪家的,掐头去尾了什么。

这个套路在化学品耗材,半导体零部件行业非常常见,所以投这行创业公司,你作为投资人不能光听他吹掌握核心配方就够了。

以CMP抛光液为例,其中70%左右是水,29%是二氧化硅、氧化铝、氧化铈之类颗粒,1%的核心配方。

然而这1%的配方就是CMP抛光液最核心的东西,这就是核心技术。

其实CMP抛光液混配工艺和那些提纯工艺相比并不复杂,但是这1%的配方是什么?就和一层窗户纸一样,捅不破就是捅不破,就和可口可乐的秘方一样你永远猜不到。清洗液也类似,基本就是几样基础化学品掐头去尾,按照比例配出来的。但是比例是多少,要加入哪些东西,去掉哪些东西?为什么这么配效果就好?这就是技术难点。

这需要你对化学材料和工艺非常深刻的理解和基础,应特格之所以能成为这个领域的佼佼者,和它深厚的功底离不开关系。

wafer表面的ESD系数是多少?会不会形成静电屏蔽?形成的是亲水表面还是疏水表面?多长时间内会有氧化物产生?窗口时间是多少?如何让后面的工艺中在二氧化硅和氮化硅上进行有选择性的去除?需要多少化学品和水,消耗量是不是过大?

有无数的细节问题,在等着考验。因此负责清洗工艺的团体必须要站在一个很高的全局角度来考虑前后工艺过程中的各种细节问题,仅仅做好自己是远远不够的。

在2016年收购ATMI后,英特格就变成化学品领域的巨头之一,特别是在清洗制程方面,绝对遥遥领先。

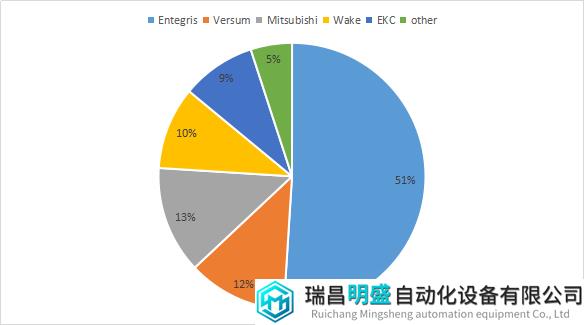

研磨后清洗液的市占率,这个是2019年的数据

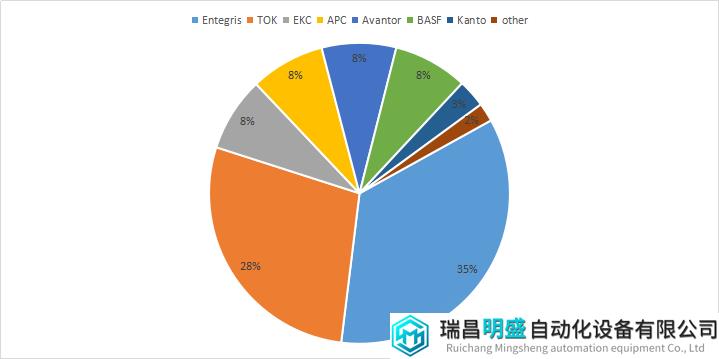

刻蚀后清洗液市占率,也是2019年的数据

2016年英特格就发布了PlanarClean®AG系列产品解决CMP后清洗,至今英特格的CMP清洗液以及刻蚀后清洗液大量使用在8-12英寸各种制程和产品上,特别是在28nm以下的高阶制程中,处于领先地位。

包括巴斯夫、陶氏杜邦等化工巨头都要在英特格面前俯首称臣。

国内大大小小这么多半导体化学品公司,目前没有一家公司能达到英特格的综合实力,这个领域国产化长路漫漫。

当然大家也不用太紧张,现在是2024年,不是2016年,这些年还是做了很多本土化工作。

我曾经问过“刘华强哥”这个问题,英特格真断供我们怎么办?

他说都有本土化平替方案,反正你别管,就是有办法的。

所以今天这个所谓英特格断供也没想这么严重,大家都莫慌,再说了,这个事关普通人啥事?着急也是各大FAB管供应链的人着急。

一下午N个人问我怎么看?我能怎么看?

各位该吃吃,该喝喝,别老先天下之忧而忧,搞的你们都是范仲淹似的……

都滚去,回家播种!