当前半导体行业处于周期下行阶段,结构性机会依然存在,2023年到2027年,全球晶圆代工成熟制程(28nm以上)和先进制程(16nm以下)的产能比重将维持在7:3。在这一趋势下,中国晶圆厂尤其擅长成熟制程,因此政策鼓励本土化生产,产能扩充迅速。

2023Q3全球前十大晶圆代工业者营收排名

2023年第三季前十大晶圆代工厂产值为282.9亿美元,环比增长7.9%。台积电(TSMC)依旧位列第一,三星位列第二,格芯(GlobalFoundries)第三,联电(UMC)第四,中芯国际(SMIC)第五。

对比上一季度晶圆代工市场的竞争格局可以发现,营收排名的前七家公司没有发生变化。

台积电带头降价?

作为晶圆代工一哥,台积电近期因为缺少订单陷入苦思,台积电的动作向来可视作一种行业信号:台积电将对7nm制程降价,降幅5%~10%左右,意味着这波晶圆代工降价潮已经开始从二线厂向一线大厂蔓延,从成熟制程向先进制程扩散。也意味着芯片制造商正面临激烈的市场竞争,芯片行业产业链将会变得更加灵活和多样性。

就目前的降价行为来看,有人认为,这不仅会对晶圆环节业绩有所影响,更进一步的,未来晶圆代工厂的业绩压力或将传导至上游设备、材料端,压缩其利润空间。但对于消费者来说,降价意味着将有更多的选择和机遇。

并在今日台积电取得切换电路专利,专利技术能实现电涌保护授权公告号CN113053853B。

此前联电、世界先进和力积电等成熟制程大厂也降低了2024年第一季度订单报价

大陆企业和政府将投资重点放在成熟制程产线

由于美国的出口管制,中国大陆企业和政府将12英寸晶圆厂投资重点放在了成熟制程产线上,其全球份额将从2022年的22%增加到2026的25%,产能达到每月240万片。

中国大陆 12 寸晶圆厂扩产迅速,全球占比持续提升。全球 300mm 晶圆产能在 2022 年-2025 年复合增速有望达到接近 10%,至 2025 年达到 920 万片/ 月。其中,中国大陆 300mm 晶圆厂产能在全球的占比将从 2021 年的 19%提升至 23%,有望在 2025 年成为全球产能第二的地区。

目前,先进制程的研发和生产主要集中于12英寸上,受到手机、PC等下游应用高速发展的影响,12英寸晶圆需求量快速上升,逐渐成为行业主流。随着制造工艺的改进和良率的提高,预计未来12英寸晶圆的成本将进一步下降。E2026年,全球12英寸晶圆厂产能将增加到每月960万片,创历史新高。

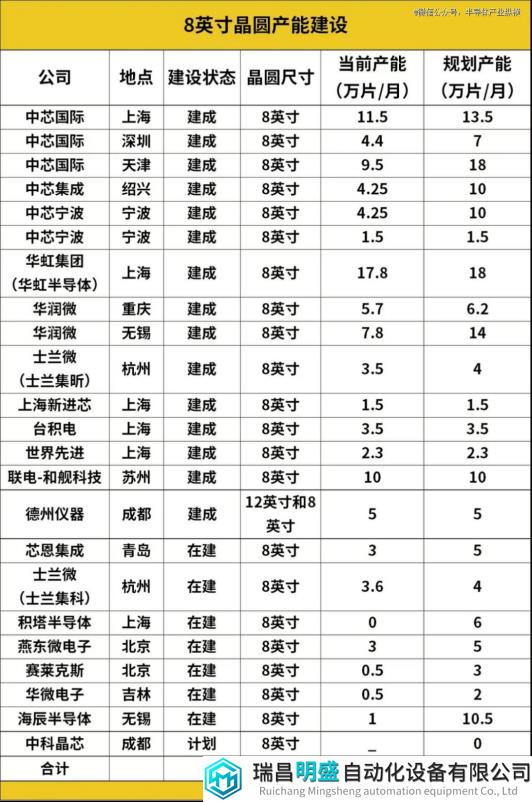

之前,一股缺芯潮席卷全球,其中,主营8英寸成熟制程的晶圆代工厂商“受伤最深”,一边是库存量多,一边是部分产品已转投12英寸,下表为中国大陆的8英寸晶圆产能建设情况。

从2018年起,8英寸晶圆芯片产能就处于供给不足的状态,这种状况一直持续到2022上半年,特别是在中国大陆,无论是IDM,还是晶圆代工厂,8英寸晶圆产能一直都很紧俏,产能利用率相当高。

大多数8寸晶圆代工的产能利用率要到2024年底才能回归到60%以上,意味着对晶圆来说,2024不会是一个快速反弹的年份,更可能是缓慢回温。

用8英寸和12英寸晶圆生产同一制程工艺的芯片,12英寸所产芯片数量是8英寸的2.385倍。

8英寸晶圆代工厂平均产能利用率在2023年三季度仍只有55%-60%左右。展望2024年,由于下游客户在8英寸制程投片策略仍然较为保守,预计8英寸代工价格仍将保持小幅下降趋势,季度降幅约在3%-5%之间。

目前运营的晶圆厂

中国大陆目前运营的晶圆厂44座(12英寸晶圆厂25座、6英寸晶圆厂4座、8英寸晶圆厂及产线15座)。

可以看到,行业趋势正在促使设备厂商将业务重心倾向12英寸。中国也在12英寸晶圆领域迅速扩张。除了建成和在建的12英寸晶圆厂,中国市场上还有9座正在计划中。统计中的49座晶圆厂的规划产能总计417.3万片/月。

2024年,伴随下游需求平稳恢复,半导体市场规模将在2023年基础上小幅度增长,预计2024年全球纯晶圆代工厂出货量约3211万片,同比增长约9.5%;到2024年第四季度,全球主要纯晶圆代工厂平均产能利用率可恢复至87%左右。

来源:CIAS-V